Asesoría

Nuevo sistema de cotizacion para autonomos desde 2023

- Asesoría

- 22/09/2022

- No hay comentarios

- Demadi

Nuevo sistema de cotizacion para autonomos

REAL DECRETO-LEY 13/2022, de 26 de julio, por el que se establece un sistema de cotización para los trabajadores autónomos y se mejora la protección por cese de actividad.

El pasado día 27 de julio se publicó este Real Decreto-Ley que introduce una importante reforma en el sistema de cotización de los trabajadores autónomos. Este nuevo sistema de cotización entrará en vigor el próximo 1 de enero de 2023.

La idea básica de la reforma es que se cambia de un modelo de cotización en el que el propio autónomo, con independencia de sus rendimientos de actividad, elige la base de cotización entre la base mínima y la base máxima del sistema, a otro modelo muy distinto en el que la base de cotización deberá estar comprendida en una serie de tramos de cotización que se configuran a partir de los rendimientos reales del propio autónomo.

Digamos que no desaparece por completo la posibilidad de escoger base de cotización, pero sí se limita a una horquilla que está contemplada dentro del tramo de bases que será obligatoria en función de los rendimientos del propio trabajador autónomo.

Vamos a ir desgranando de una forma sencilla este cambio de paradigma en vuestra cotización.

Ni que decir tiene que la base de cotización elegida como provisional en cada año, y la base definitiva que se fije, una vez finalizado el año en relación con los ingresos del autónomo, tendrá una doble repercusión: primero, para determinar el importe de la cotización; y segundo, el efecto que esa base de cotización tiene en las prestaciones de seguridad social: entre otras, incapacidad temporal, incapacidad permanente, prestación por nacimiento, prestación por cese de actividad y jubilación.

Características del nuevo sistema:

- Al comienzo de cada año, el trabajador autónomo deberá comunicar a la TGSS una estimación de su rendimiento mensual medio. En relación con esta estimación de ingresos mensuales, podrá escoger una base de cotización “provisional” que esté comprendida entre la base mínima y la máxima del tramo al que correspondan los ingresos estimados.

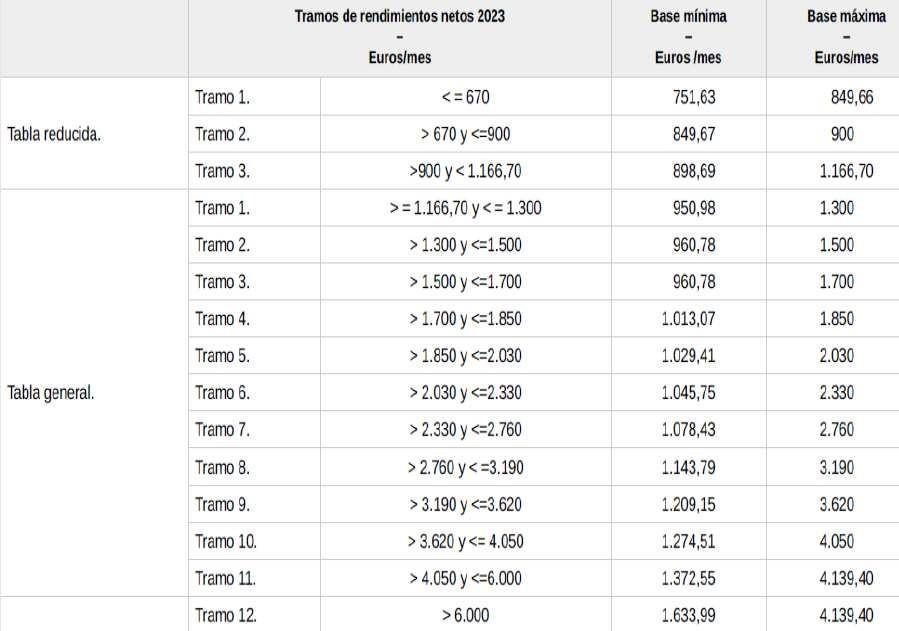

La escala de tramos, para 2023, es la siguiente:

Por ejemplo, para unos ingresos medios estimados de 1.800 euros mensuales, nos situaríamos en el tramo de cotización 4, de la tabla general:

| Tramo 4. | >1700 y<=1850 | 1.013,07 | 1.850 |

Y por ello, el autónomo podrá escoger una base de cotización entre 1.013,07 euros y 1.850 euros. Y en relación con esa base elegida con carácter provisional, se pagará la cotización durante al año y se percibirán las prestaciones a las que pudiera tener derecho durante ese año. Vamos a suponer que, con esta estimación de ingresos, el autónomo escoge una base de cotización de 1.600 euros mensuales (la cuota de autónomos se calcula aplicando el 30.6% a la base de cotización).

- Una vez finalizado el año, y una vez que el autónomo comunique a la Agencia Tributaria cuáles han sido sus rendimientos netos derivados de la actividad, se producirá un cruce de datos entre la AEAT y la TGSS. Esta última, comprobará si procede la rectificación de la base de cotización escogida como provisional o no.

En ese momento pueden ocurrir tres situaciones:

Situación 1.- Que el rendimiento neto promedio mensual REAL, sea superior al que se escogió como PROVISIONAL. Y dentro de esa opción pueden ocurrir dos cosas a su vez. Lo entenderéis mejor continuando con el ejemplo:

- Que el rendimiento medio mensual REAL haya sido de 3.200 euros mensuales. Esto implicaría que nos situáramos en el tramo de cotización 9 de la tabla general:

| Tramo 9. | >3190 y<=3620 | 1.209,15 | 3.620 |

Pero fijaos que en esta situación no se produciría por parte de la TGSS ninguna regularización puesto que la base de cotización que elegimos con carácter provisional (1.600 euros), también está incluida en la horquilla de bases de cotización del tramo 9. Por tanto, en este caso, la base de cotización provisional se convertiría en ese momento como base de cotización definitiva, sin pagos ni devoluciones respecto de las cuotas ingresadas.

- Que el rendimiento medio mensual REAL haya sido de 6.500 euros. Esto implicaría que nos tendríamos que situar en el tramo 12 de la tabla general:

| Tramo 12. | >6.000 | 1.633,99 | 4.139,40 |

Y automáticamente la TGSS nos comunicaría una regularización fijando la base definitiva en el importe mínimo del tramo 12, esto es 1.633,99 euros, que es la base de este tramo que más cerca está del que habíamos escogido. La regularización consistiría en abonar el 30.6% sobre la diferencia entre las bases de 1633 y la de 1600 durante todo el año anterior. Diferencia que se tendrá que ingresar de una sola vez, sin recargo ni intereses de demora.

Situación 2.- Que el rendimiento neto promedio mensual REAL, sea inferior al que se escogió como PROVISIONAL. Y dentro de esa opción pueden ocurrir también dos cosas a su vez, que lo vemos siguiendo con el ejemplo.

- Que el rendimiento medio mensual REAL haya sido de 1.600 euros mensuales. Esto implicaría que nos situáramos en el tramo de cotización 3 de la tabla general:

| Tramo 3. | >1.500 y <=1.700 | 960,78 | 1.700 |

Pero fijaos que en esta situación tampoco se produciría por parte de la TGSS ninguna regularización puesto que la base de cotización que elegimos con carácter provisional (1.600 euros), también está incluida en la horquilla de bases de cotización del tramo 3 (de 960 a 1700). Por tanto, en este caso, la base de cotización provisional se convertiría también en ese momento como base de cotización definitiva.

- Que el rendimiento medio mensual REAL haya sido de 1.200 euros. Esto implicaría que nos tendríamos que situar en el tramo 1 de la tabla general:

| Tramo 1. | >=1.166,70 y <=1.300 | 950,98 | 1.300 |

Y automáticamente la TGSS nos comunicaría una regularización fijando la base definitiva en el importe máximo del tramo 1, esto es 1.300 euros, que es la base de este tramo que más cerca está del que habíamos escogido. La regularización consistiría en que la TGSS devolverá el exceso de cotización, aplicando el 30.6% sobre la diferencia entre las bases de 1600 y la de 1300 durante todo el año anterior.

Situación 3.- La tercera de las situaciones es aquella en la que el rendimiento medio mensual del autónomo durante el año coincide con el que se eligió con carácter provisional, o bien con uno distinto pero que no implique el cambio de tramo de cotización. En este supuesto no se producirá regularización por parte de la TGSS.

- ¿Cómo se computa el rendimiento del autónomo, a los efectos de fijar el rendimiento neto promedio mensual?:

Para los autónomos que ejerzan una actividad por cuenta propia y que determinan su rendimiento fiscal por el método de estimación directa: Será el rendimiento neto anual de la actividad, más el importe de las cotizaciones de autónomos, menos un 7% de gastos no justificados.

Para los autónomos que ejerzan una actividad por cuenta propia y determinen su rendimiento fiscal por el método de estimación objetiva, o módulos: Será en rendimiento neto previo, menos un 7% de gastos no justificados.

Para los autónomos que sean trabajadores de sociedades mercantiles y que sus ingresos provengan de la nómina que les abona la sociedad: Será el importe del rendimiento íntegro del trabajo, más los dividendos que puedan percibir de la sociedad, menos un 3% de gastos no justificados. Esto es nomina de administrador, de trabajador de la sociedad y cualquier reparto de beneficios/dividendos de la mercantil en función de su cuota de participación.

- Cambios de base de cotización. Hasta ahora sabéis que el autónomo podía cambiar hasta en 4 ocasiones al año su base de cotización, una cada tres meses. A partir de 2023, cuando durante el año varíen las condiciones que dieron lugar a la estimación de ingresos anuales que el autónomo realizó al comienzo del año, el propio trabajador podrá ir cambiando la base de cotización para amoldarse a estas nuevas situaciones. Se van a poder realizar hasta 6 cambios de base de cotización durante el año, uno cada dos meses, a efectos de ajustar la cotización a la situación real, y que las regularizaciones sean de importes fáciles de asumir.

- Información importante que debéis conocer, porque de ella se pueden desprender decisiones que se han de tomar durante este mes de septiembre de 2022.

Cuando el rendimiento medio mensual REAL haya sido muy superior al que se había estimado, el autónomo no tiene poder de decisión sobre la regularización, y sólo quedará abonar las diferencias de cuotas en las que se hubiera incurrido.

Cuando el rendimiento medio mensual REAL haya sido similar, o bien distinto en más o en menos, pero ello implique que la base de cotización definitiva sea la misma que la provisional, el autónomo tampoco tendrá poder de decisión sobre la base por la que ha cotizado el año anterior.

Pero para aquellos autónomos cuyo rendimiento neto REAL de un ejercicio esté muy por debajo de la base que hemos estimado, ¿seguirá existiendo la posibilidad como hasta ahora de escoger una base de cotización más alta para de esta forma poder cobrar una pensión de jubilación más digna, o bien cobrar las prestaciones de seguridad por un importe mayor?

IMPORTANCIA ALTA: ¿Qué ocurre con aquellos autónomos que ya estéis cotizando, o tuvierais la intención de hacerlo en breve, por bases mucho más altas de las que se desprenden de vuestros rendimientos de la actividad, con la intención de crear una carrera de cotización que os garantice una pensión alta?

Para ello, el nuevo art. 46 del Reglamento de cotización y la DT 6ª del RDL 13/2022 establecen que:

“Los trabajadores autónomos que a 31 de diciembre de 2022 vinieran cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos, podrán mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ella.”

Esto quiere decir que los que a 31 de diciembre estén cotizando por una base superior a lo que serian sus rendimientos previsibles, se mantendrá esa base, y el caso de que proceda regularización por ser superior a lo que le corresponde, lo que se tendrá que hacer cuando en su momento llegue la propuesta de devolución renunciar a ella:

Por tanto, en casos en los que, de la regularización que efectúe la TGSS, se desprendiera que procedería una devolución de cuotas y una disminución de las bases de cotización del año anterior, el autónomo:

“podrá renunciar a la devolución de cuotas, adquiriendo en este caso las bases de cotización provisionales la condición de definitivas sin que las mismas puedan superar, en ningún caso, el importe de la base de cotización correspondiente a 31 de diciembre de 2022”.

¡CONCLUSION IMPORTANTE!

Por consiguiente, si ESTAIS PENSANDO EN SUBIR LA BASE DE COTIZACION debéis intentar fijar NUEVA BASE antes del 30-9-2022, para que de esta forma entre en vigor el próximo 1 de octubre de 2022.

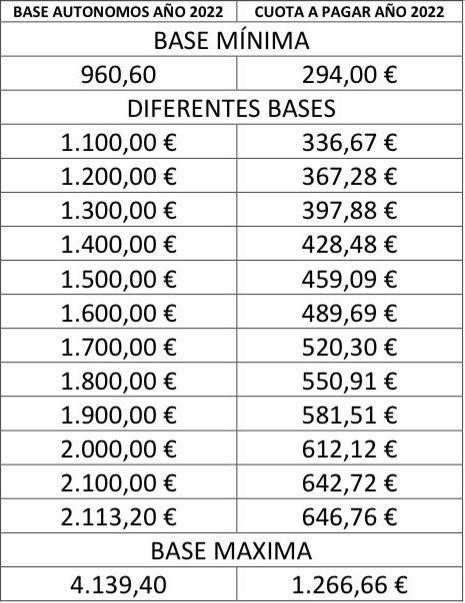

A modo de ejemplo os enviamos diferentes tramos y lo que supondría a DIA DE HOY el pago de la cuota:

Este documento es un resumen pequeño de todas las modificaciones que se han introducido, pero contiene la información imprescindible que debéis conocer. Leedlo con detenimiento, y si optáis por incrementar vuestra base actual de cotización, poneos en contacto con el despacho antes del 29 DE SEPTIEMBRE DEL 2022.